Кроме трех выше названных форм, отражающих экономику и финансы, рекомендую по завершении периода писать нефинансовый отчет в произвольной форме, в котором должна быть информация о ключевых проектах:

• Сколько и каких всего проектов в работе?

• Насколько сложившаяся ситуация по каждому проекту соответствует ожиданиям?

• Какие появились новые факторы (может быть, открылись новые возможности, или возникли ограничения)?

• Что следует предпринять дополнительно?

• Кому и какие дать поручения?

• Кого и за что поощрить, кого и за что наказать?

• Какие из проектов особенно перспективны (доходны)?

• Сколько ожидается новых проектов, и кто над этим работает?

• Какие возможности появились, какие упущены и почему?

Подобный отчет имеет значение и для его составителя, и безусловно для всех, чье имя в данном отчете упоминается.

Как часто стоит формировать отчетность? Это зависит от длительности операционного цикла твоего предприятия – наиболее распространённый шаг отчетности – это месяц. Важно помнить, что одним из основных требований к управленческому отчету является его регулярность. Это позволяет отслеживать динамику изменений в показателях предприятия и вовремя осуществлять коррекцию.

1. Отчет должен давать ответы на твои вопросы, лишняя информация в отчете это дополнительны затраты без очевидных выгод.

2. Минимальное количество форм в управленческом отчете – три. Это Движение Денежных средств, Доходы и Расходы, Баланс. Форм может быть больше – но не меньше.

Считаем деньги – раз!

Как за цифрами видеть бизнес

»…

– Хотелось бы, так сказать, в общих чертах понять, что ему нужно?

– Да понять его, кормилец, немудрено. Он Кемскую волость требует…

– Что, что? Кемскую волость?

– О-о, я, я! Кемска волость! О-о, я, я!

– Кемскую волость? Да пусть забирает на здоровье! Я-то думал, Господи…»

Давай поговорим о физической сути предметов, отражаемых в отчетах твоего предприятия в виде сумм рублей в отчетах.

Приучай себя, и остальных твоих сотрудников, видеть за каждой цифрой в отчете конкретные ценности и их перемещение.

Почему об это стоит говорить? Неоднократно приходилось наблюдать легкость, с которой сотрудники того или иного предприятия распоряжаются вверенными им ресурсами.

Буквально как герои любимых комедий отечественного кинематографа.

В жизни, правда, звучат более прозаичные фразы, типа:

«Да разве ЭТО деньги!!!»

Говоря о просроченной дебиторской задолженности, утраченных материальных ценностях, или отсутствующих документах для подтверждения расходов.

Составь список всех используемых в бизнесе ресурсов, например:

недвижимость, земельные участки, машины и оборудование, инструменты и приспособления, программные продукты, вода, электроэнергия, средства связи и коммуникации, услуги третьих лиц, товары, сырье, материалы, комплектующие, труд наемного персонала.

Каждый ресурс имеет индивидуальные характеристики, но, если сгруппировать все ресурсы по родственным и близким характеристикам, этих групп окажется не так уж и много.

Учитывать ресурсы и управлять ими следует с учетом их индивидуальных характеристик.

Ты наверняка слышал про то, что человек может легко управлять шестью изменяемыми объектами (например, руководителям не рекомендуют иметь в подчинении больше шести заместителей, а хозяйке вечера, если гостей больше пяти человек, надо создать второй круг общения, предложив, например, супругу занять остальных).

С управленческой информацией то же самое. Если результирующих строк в отчете будет больше шести, вам сложно будет к нему привыкать.

Чем короче будет итоговый отчет, тем проще тебе будет его читать, оценивать и принимать решения на основании его данных.

Но имей в виду, что все качества тренируются. Например, мой первый личный бюджет (более двадцати лет назад) очень долго состоял из четырех статей. Сейчас в нем около двадцати статей.

Ты хочешь иметь легко читаемый отчет?

Для этого все используемые в отчете стоимостные показатели должны быть обобщены и сгруппированы по существенным признакам, чтобы сохранить информативность и полезность итогового отчета.

И, конечно, нужно иметь возможность разворачивать каждую сводную строчку, если требуется детально изучить её содержимое.

Используемые ресурсы следует сгруппировать по их наиболее существенным характеристикам.

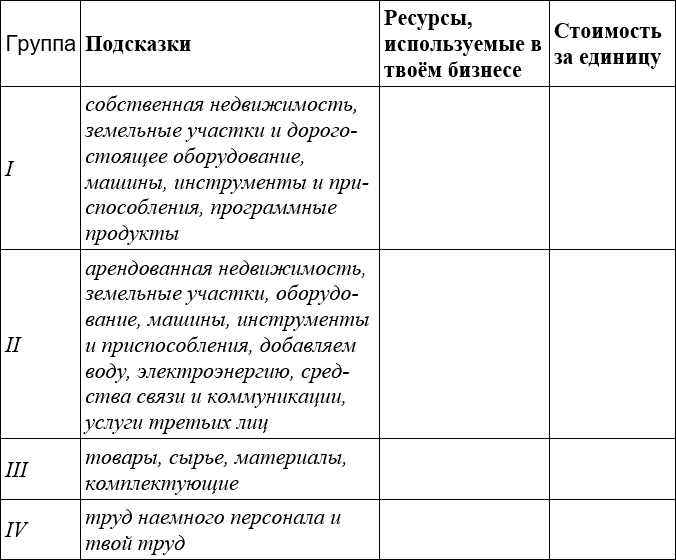

Предлагаю для тебя следующие группы:

I. собственная недвижимость, земельные участки и дорогостоящее оборудование, машины, инструменты и приспособления, программные продукты;

II. арендованная недвижимость, земельные участки, оборудование, машины, инструменты и приспособления, добавляем воду, электроэнергию, средства связи и коммуникации, услуги третьих лиц;

III. товары, сырье, материалы, комплектующие;

IV. труд наемного персонала и, конечно, ваш личный труд;

Возьми чистый лист, и составь список используемых ресурсов.

Таблица 1. Группы ресурсов

Оцениваем ресурсы по каждой из четырех групп. Большинство отчетов составляется в стоимостных показателях, показатели физических величин приводятся справочно, для контроля и оценки.

Некоторые ресурсы имеют стабильные стоимостные показатели, другие, наоборот, могут в относительно короткие сроки менять свою стоимость по разным причинам.

Допустим, ты продаешь свежие продукты питания. В этом случае цена будет максимальной в момент их изготовления, и далее будет снижаться до момента окончания срока реализации.

Возможен иной случай, когда цена не снижается, но после истечения срока годности продукт не может быть использован. То есть физически он все еще есть. Но подлежит утилизации. И его стоимость имеет отрицательное значение, тебе нужно затратить свои средства для того, чтобы избавиться от продукта, потерявшего свою пригодность к использованию.

Иллюстрация:

В художественном фильме «Мужчина с гарантией», главный герой – сотрудник гипермаркета, устраивает романтический ужин для дамы своего сердца, используя продукты, у которых только что истек срок годности и соответственно их стоимость приобрела отрицательное значение – теперь нужно потратиться на их уничтожение.

Внеси в заполненную тобой ранее таблицу стоимость ресурсов. Для помощи в оценке по каждой группе ниже приведены примеры.

Группа 1. Собственное имущество используемое в бизнесе – НЕОБОРОТНЫЕ АКТИВЫ, это ресурсы которые не меняют своей формы в процессе деятельности. Оцените стоимость каждого из ресурсов с точки зрения его продажи, сколько ты получишь, решив его продать, или за сколько можно купить его аналог с учетом возраста и состояния.

Группа 2. Арендованное имущество и услуги третьих лиц. Стоимость данных услуг берется фактическая, если бизнес уже работает, или на основании оценки рыночных предложений, если оценивается проект будущего бизнеса.

Группа 3. ОБОРОТНЫЕ СРЕДСТВА – товары, сырье, материалы, комплектующие, все то, что необходимо для того, чтобы начался цикл, описанный классиками экономики «ДЕНЬГИ-ТОВАР-ДЕНЬГИ»