Основной принцип, лежащий в основе построения платежного баланса, – принцип двойной записи, т. е. любая экономическая сделка находит двойное отражение в балансе путем записи по кредиту одной статьи и по дебету другой.

Это правило имеет очень простую экономическую интерпретацию: большинство экономических операций заключается в обмене экономическими ценностями. Из этого следует, что сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а общее сальдо – равняться нулю, однако на практике нулевой баланс никогда не достигается. Это происходит потому, что данные, характеризующие разные стороны одних и тех же операций, берутся из разных источников. Например, данные об экспорте товаров содержатся в таможенной статистике, в то время как данные о поступлениях иностранной валюты на счета предприятий за поставки по экспорту обычно берутся из банковской статистики. Расхождение между суммами кредитовых и дебетовых проводок называется «чистыми ошибками и пропусками». Даже если показатель «чистых ошибок и пропусков» составляет относительно небольшую величину, это не означает, что сумма абсолютных величин ошибок и пропусков мала, так как противоположные по знаку ошибки и пропуски могут погашать друг друга. С другой стороны, при наличии заметных устойчивых отрицательных или положительных значений указанного показателя в течение достаточно долгого периода времени по величине статьи «чистые ошибки и пропуски» можно судить о систематической недо– или переоценке того или иного показателя платежного баланса.

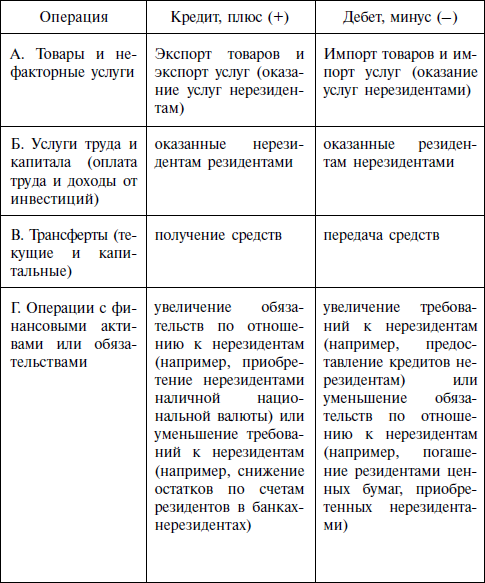

Если происходит безвозмездное предоставление экономических ценностей (товаров, услуг или финансовых активов), чтобы отразить эту операцию дважды, в системе платежного баланса вводится особая статья, которая называется «трансферты».

Согласно принципам составления платежного баланса записи по кредиту производятся в случаях, касающихся:

движения реальных (товарных) потоков, сопровождающих экспорт;

движения финансовых потоков, отражающего уменьшение зарубежных активов страны либо увеличение зарубежных обязательств;

Запись, произведенная по дебету, отражает: движение реальных потоков, сопровождающих импорт; изменение финансовых потоков, отражающее увеличение активов и уменьшение обязательств.

Другими словами, для активов (реальных либо финансовых) положительная запись (кредит) означает отток стоимостей, за которым должен последовать компенсирующий приток стоимостей (платежи) в данную страну, а отрицательная запись (по дебету) – приток стоимостей, за который резиденты должны платить. В систематизированном виде правила отражения операций в платежном балансе по дебету и по кредиту приведены в табл. 2.

Таблица 2

Правила отражения операций в платежном балансе по дебету и по кредиту

Основу концепции платежного баланса составляют несколько принципов, которые приводятся ниже в кратком изложении.

1. Концепции экономической территории, резидентности и центра экономических интересов. Эти концепции используются как при построении платежного баланса, так и в системе национальных счетов. Смысл их состоит в том, чтобы определить, каких экономических субъектов относить к субъектам внешнего мира, а каких – к внутренним, какие экономические операции и потоки считать внешнеэкономическими.

Руководство по составлению платежного баланса МВФ определяет экономическую территорию страны как территорию, находящуюся под юрисдикцией правительства страны, в пределах которой возможно свободное перемещение людей, товаров и финансовых ресурсов. Эта территория не всегда совпадает с географической границей государства, так как в пределы экономической территории включаются территориальные анклавы вне основной государственной границы: посольства, консульства, военные базы, научные станции, информационные, иммиграционные или благотворительные агентства, расположенные на территории других государств и находящиеся в распоряжении правительства страны, которое владеет или арендует эти объекты.

Согласно пятому изданию «Руководства по составлению платежного баланса МВФ» экономический субъект имеет центр экономических интересов на территории данного государства, если в каком-то месте, находящемся на экономической территории страны, существует имущество, производственные помещения, иные строения, которые этот экономический субъект использует и намеревается использовать в течение определенного длительного периода времени прямым или косвенным образом для осуществления экономических операций или сделок в достаточно большом масштабе. Из приведенного определения центра экономических интересов видно, что формулировки достаточно расплывчаты, чтобы применять их напрямую на практике. Вследствие этого МВФ утверждает, что в большинстве случаев для определения центра экономических интересов достаточно признака ведения экономической деятельности и операций в течение годичного срока.

Оба предыдущих понятия – экономической территории и центра экономических интересов субъекта – необходимы для определения ключевого понятия в системе платежного баланса – резидентности, т. е. установления критериев, в соответствии с которыми того или иного экономического субъекта возможно отнести к категории резидента данной страны. В связи с этим важно подчеркнуть, что концепция резидентности в системе платежного баланса не основывается на критериях национальной принадлежности экономического субъекта либо на юридических критериях определения резидентов того или иного государства.

В соответствии с пятым изданием «Руководства…» экономический субъект является резидентом данной страны, если он имеет центр экономических интересов на экономической территории страны.

МВФ подразделяет всех экономических субъектов на две категории: домашние хозяйства и физические лица, составляющие домашние хозяйства, а также юридические лица и иные организационно-правовые формы ведения коммерческой деятельности, некоммерческие организации и органы государственной власти данной страны. Пятое издание «Руководства…» подробно описывает наиболее общие случаи применения критериев резидентности к обеим категориям (например, вопросы резидентства международных либо межправительственных организаций и т. д.).

2. Принципы оценки экономической сделки и времени записи. Для целей сравнительного анализа и агрегирования статистических данных при составлении балансов международных расчетов требуется единая система оценки сделок с реальными и финансовыми активами и пассивами, а также оценки активов и обязательств на определенный момент времени. МВФ рекомендует производить оценку всех сделок, а также активов и обязательств по рыночным ценам, согласованным участниками экономической операции. Обычно учет в системе платежного баланса производится по фактическим ценам (причем, как правило, экспорт учитывается в ценах CIF, а импорт – в ценах FOB).

Тем не менее МВФ определяет рыночную цену как денежную сумму, которую покупатель, добровольно желающий купить товар, услугу и т. д., готов уплатить продавцу, добровольно желающему продать товар, услугу и т. д., в обмен на предмет сделки при условиях независимости сторон сделки друг от друга и коммерческой обоснованности сделки. В пятом издании «Руководства…» перечислены случаи, когда рыночную цену в соответствии с приведенными критериями установить невозможно – бартерные операции, налоговые платежи, сделки между дочерним и материнским предприятиями, международный лизинг, гранты от государственных и некоммерческих организаций. В таких случаях оценка сделок производится по ценам аналогичных сделок или товаров, существовавших на рынке в период времени, за который проводится оценка. МВФ также дает рекомендации по поводу выявления трансфертного ценообразования в сделках между аффилированными предприятиями – резидентами разных стран.

Сами же операции находят свое отражение в балансе в момент создания, трансформации, обмена, передачи или исчезновения экономической стоимости. При этом считается, что требования и обязательства всегда возникают при смене собственника за некоторыми исключениями, такими как передача имущества в рамках договора лизинга, перемещение продукции из одной страны в другую в пределах одной корпорации или сети аффилированных предприятий или перемещение давальческого сырья в страну в целях переработки (толлинг).